都市快报讯 9月19日,事关数亿车主的中国银保监会《关于实施车险综合改革的指导意见》(以下简称《指导意见》)将正式实施,交强险和商业车险将发生一系列重大变化。9月10日,中国银保监会发布《关于调整交强险责任限额和费率浮动系数的公告》(以下简称《公告》)及《示范型商车险精算规定》,中国保险行业协会则发布《商业车险示范产品承保实务要点(2020试行版)》《商业车险示范产品理赔实务要点(2020试行版)》,这意味着,本轮车险改革的配套制度及具体实施细则全部落地。 对于浙江省内的车主来说,靴子落地,既有好消息,也有坏消息。

交强险最低5折愿望落空 9月19日全部切换新方案 先来看交强险。《指导意见》提出将费率浮动下限由-30%扩大到-50%,但浙江车主无缘。《公告》将浙江等20个地区划入E类方案,费率浮动区间为正负30%,与目前的浮动区间保持一致。也就是说,浙江车辆交强险最多只能打7折,不能打5折。 当然,好消息也是有的,那就是责任限额大幅提升,有责总赔偿限额从12.2万元提高到20万元。其中,死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变;无责赔偿限额也按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。 总而言之,新车险实施后,浙江省内交强险保费基本不变,保额有所增加。 此外,《公告》还明确了新方案的切换时间和过渡安排,2020年9月19日零时后发生道路交通事故的,新、老交强险保单均按照新的责任限额执行;2020年9月19日零时前发生道路交通事故的,仍按原责任限额执行。

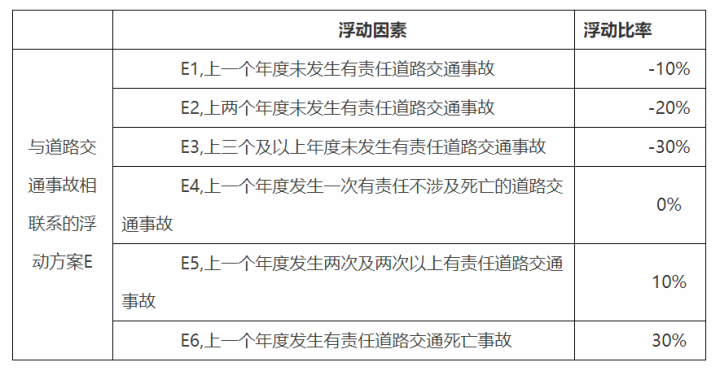

商业车险浮动区间扩大 小额赔案不必再自掏腰包 再看商业车险。新规定对商业车险的保费计算公式也进行了调整,费率调整系数包括NCD(无赔款优待系数)、交通违法系数和自主折扣系数。 商业险保费=标准保费×NCD×交通违法系数×自主折扣系数 其中自主折扣系数取代了现行的“自主渠道系数”和“自主核保系数”。现行规定中,浙江的费率调整系数区间为0.38-2.65,新规定下,区间扩大到0.33-2.7。这就意味着,商业车险保费的浮动区间进一步拉大。 浙江安信保险代理有限公司董事长仓宇锋说,本次车险改革,对普通车主影响最大的变动之一是NCD调整,新规则考量出险次数的时间范围为最近三年,这样可以有效的防止NCD等级大幅波动,对消费者更合理。而在现行规定中,多年不出险,一出险就没优惠,这对偶尔发生事故的车辆不太友好。

举个例子。一辆连续投保了4年的车,前3年未出险,第4年出险一次。 在现行的规则下,第5年投保,NCD系数会从上年投保时的0.6直接回到1.0,波动很大。 改革后,第4年投保时NCD系数是0.6,第5年则为0.7,显著降低了对偶然出险车辆的惩罚力度。 仓宇锋说,由此也给消费者带来一项好处。 以往为了防止下年保费上浮较多,发生小赔案时,很多车主宁愿自己掏钱维修或理赔,也不愿意走保险理赔。 根据上述案例,NCD改革后,由于规则对偶然出险的惩罚变轻,以后小额赔案也可以放心大胆走保险理赔了。 |

|

|