这项重疾险“择优”理赔 和你我都有关

表中案例仅供参考

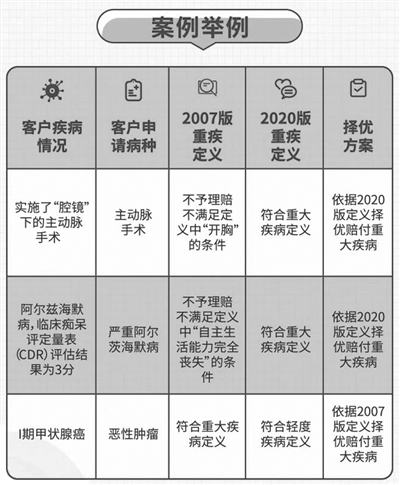

都市快报 昨日,杭州白领朱小姐拿到最后一笔保险理赔款50万元,至此,她因为患乳头状甲状腺癌,从三家保险公司总共拿到了105万元理赔。原本她只能拿到三分之一的理赔,幸好保险公司刚出的一项新政策,让她全额拿到赔款。 这项新政策就是重疾险“择优”理赔,即哪种理赔方案对客户更有利,就优先用哪种。 之所以有这一变化,与重疾险即将“换挡”有关。根据中国保险行业协会与中国医师协会11月5日正式发布的《重大疾病保险的疾病定义使用规范(2020年修订版)》(下称2020版重疾定义),95%的甲状腺癌(主要是乳头状甲状腺癌)被剔除出重疾表,只算轻症,最多赔付30%。 除了甲状腺癌,急性心肌梗死、严重阿尔兹海默病、重大器官移植、心脏瓣膜手术等常见重疾的理赔也将深受新定义影响。 按照规定,自2021年2月1日起,所有在售的重疾险产品都要求符合新版重疾定义。也就是说,重疾险“换挡”还有两个月过渡期,已经投保重疾险的消费者,如果不幸得了重疾,怎么理赔最合算?想投保的人,是等新产品上市再买,还是选老产品? “择优”理赔方案出炉 泰康、国寿、平安、新华、友邦、恒大、工银安盛等多家寿险公司近日宣布理赔的“优选”方案,即“择优”选择对客户有利的方案来赔付。 如泰康人寿和平安人寿均称,“针对采用2007版重疾定义销售的老产品,选取2007版/2020版重疾定义中的疾病最优定义,作为客户赔付依据”。 新华保险称,“择优按照该病种在新旧规范中更有利于客户赔付的定义作为理赔依据”。 这意味着,选取旧版定义的重疾险,消费者在发起理赔时,可以在符合原保险合同的“疾病定义规范(2007)”与“疾病定义规范(2020)”两项行业疾病定义规范中进行选择。 为什么叫“择优选择”呢?先来了解一下新版定义更新了什么。 2020版重疾定义将原有25种重疾扩展为28种重度疾病和3种轻度疾病,增加严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎3种重度疾病。同时,扩展对重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,优化严重慢性肾衰竭等7种疾病定义。此外,对甲状腺癌按轻重范围进行分级,TNM分期为Ⅰ期的甲状腺癌,不在“恶性肿瘤-重度”保障范围内,但属于“恶性肿瘤-轻度”,将按照不超过保额的30%进行轻症理赔。 目前保险公司的优选或择优理赔方案的适用范围,一般都设定了两个条件:一是适用产品范围,即没有采用2020版重疾定义的重大疾病保险产品;二是客户首次确诊重疾时间,或者理赔申请日期,必须在“2020版重疾定义”发布时间之后,也就是2020年11月5日之后。 |

|

|