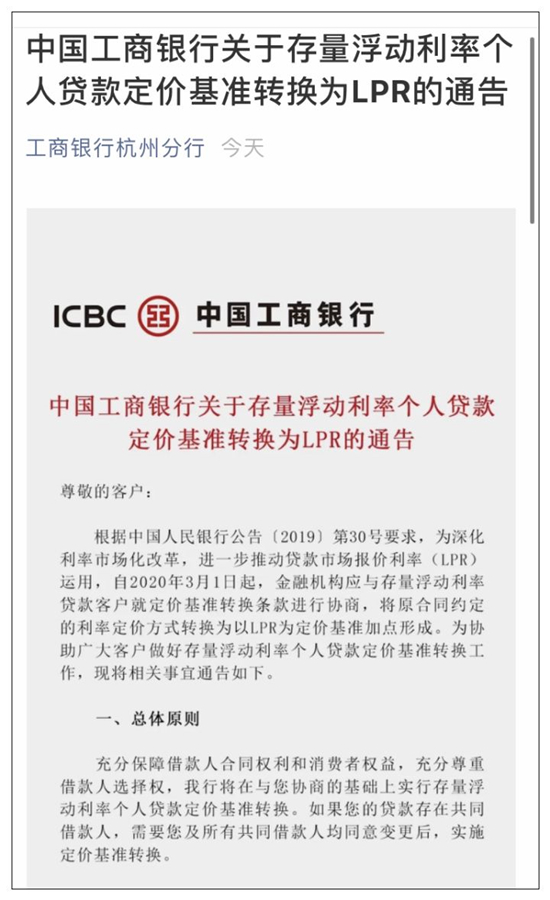

都市快报讯 今天是存量房贷利率“换锚”的日子。换句话说,如果你仍在还个人住房贷款,大概率是需要去银行重新签贷款合同的。 关于两种定价方式的区别,哪些人需要转换,哪种定价更优惠,可以回顾 ☞ 再过3天你的房贷利率可能要“重新定价”,以后每月的房贷是升还是降? 按照央行新规,换锚工作持续6个月,到8月底结束。 昨天,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行、浦发银行、上海银行等多家商业银行先后发布公告称,将从3月1日起至8月31日,陆续受理存量浮动利率个人贷款定价基准转换业务。

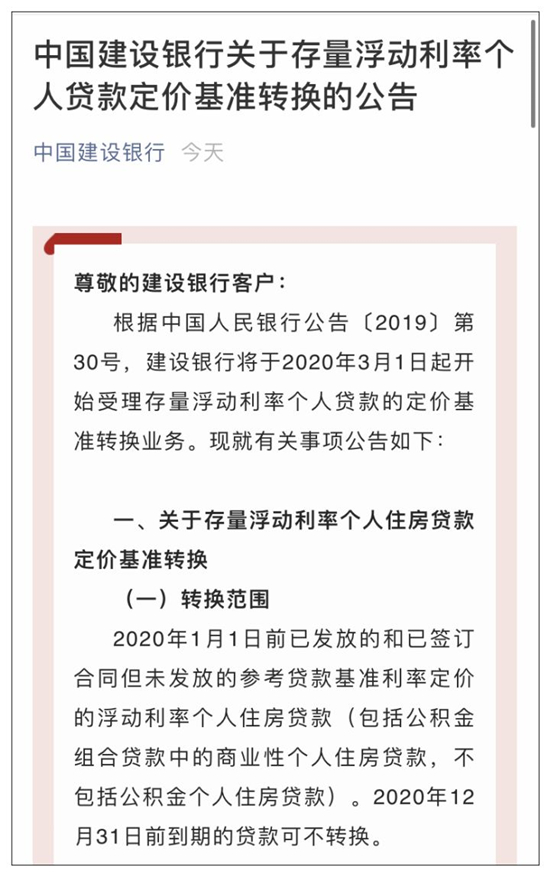

先来看转换范围。 转换范围:2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人住房贷款(包括公积金组合贷款中的商业性个人住房贷款,不包括公积金个人住房贷款)。2020年12月31日前到期的贷款可不转换。

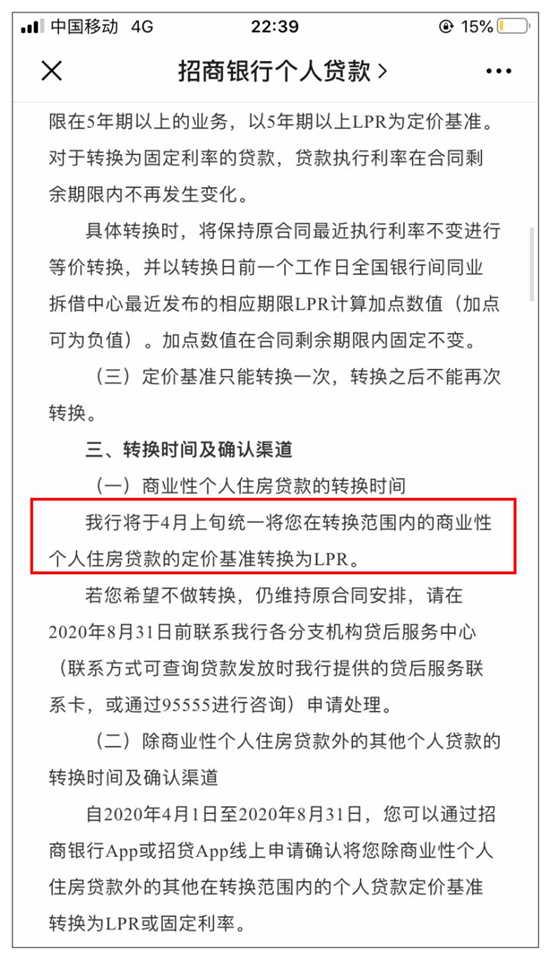

办理转换业务,包括线上和线下两种。 线上,可以通过手机App、网银等渠道自行转换、接受短信通知由银行统一操作。 线下则通过银行网点智能柜员机转换,或者服务网点柜台。 据记者了解,疫情期间,银行多倾向于的“无接触”式线上切换,或者线下自助渠道办理定价基准转换。他们提醒,确有特殊原因无法自助办理的个人客户,请待疫情结束后到网点人工办理。 “为防止人员聚集感染,疫情期间我行采用线上无接触方式为客户签约,通过线上方式切换,即事前通知到每个客户,由客户发起,再由银行确认进行转换。”兴业银行相关人士说。 对于多次公告及短信通知后客户仍未通过相关渠道进行签约变更的,该行将通过短信、公告等形式告知客户,按照标准转换方案批量转换为LPR定价的浮动加点的利率方式。所以重签房贷的事儿你也不要着急,千万不要扎堆去银行签约。 值得注意的是,每一家银行的具体切换的时间,并不相同。 根据目前发布公告的银行中,主要是在3月1日起正式开始,不过银行办理时间也不是完全一致。 例如,招商银行公告称将于4月上旬统一将范围内的商业性个人住房贷款的定价基准转换为LPR。如果不做转换,仍维持原合同安排,在2020年8月31日前联系各分支机构贷后服务中心申请处理。

|

|

|

4a0da1fe-5afd-431e-8d32-cc59aa9d29cf.jpg)

dc1cd6b9-b9af-4ff8-b7e9-f72d7fe8ddda.jpg)

a600daea-5801-4ea0-a8f2-d649eee74195.jpg)

00793a69-bffa-4ed1-8af3-da945f6baa43.jpg)