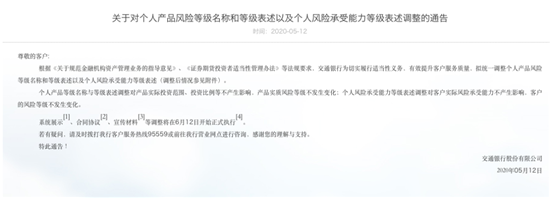

都市快报讯 “原油宝”事件后,投资者对银行产品的风险管理水平产生质疑。最近,有个别银行修改了个人产品风险等级名称和等级表述,突出强调了“不保本”、“收益波动”。这被市场解读为“原油宝”事件后,银行方提前“设防”极端行情。 在该行官网上,记者找到了这份通告。

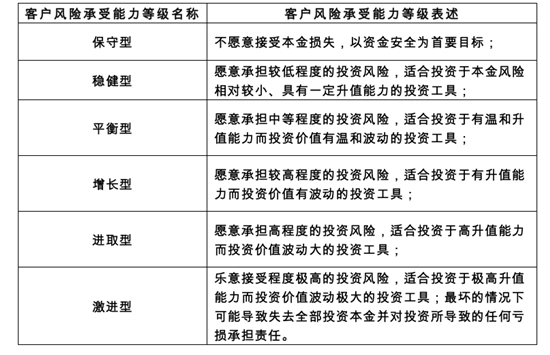

通告表示,个人产品等级名称与等级表述调整对产品实际投资范围、投资比例等不产生影响,产品实质风险等级不发生变化。 个人风险承受能力等级表述调整对客户实际风险承受能力不产生影响,客户的风险等级不发生变化。 也就是说,只是表述变了,客户实际风险承受能力和产品实际投资内容不发生变化。此外,调整将在6月12日正式执行。 详细对比一下前后差异。首先是个人风险承受能力等级表述,记者查看了该行现行的产品说明书发现,六个风险等级的代码没变,都是1R-6R,但对应的名称已经发生变化。 旧版说明书说,1R-6R对应极低风险、低风险、较低风险、中等风险、较高风险和高风险,新版则对应保守型、稳健型、平衡型、增长型、进取型和激进型。

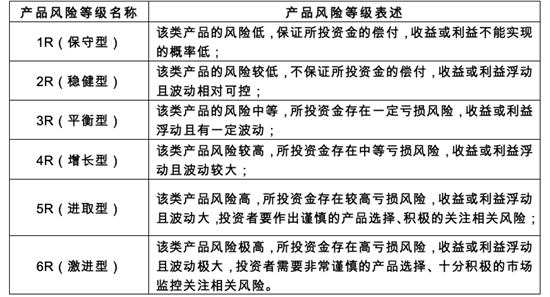

具体表述上,新版更为模糊。 比如最为常见的2R(稳健型),原本是“换取中期超过银行存款的回报潜力,以达到资金保值目的”,调整后则变为“具有一定升值能力”。 1R(保守型),旧版为“表示您不愿接受任何风险,您的回报可能只相当于当前利率,未必能赶上物价上升”,新版为“不愿意承受资金损失,以资金安全为首要目标”,意为“保本”,并未提及收益。 其中,6R(激进型),首次提出“可能失去全部本金”。 银行方强调,该类客户乐意接受程度较高的投资风险,适合投资于极高升值能力而投资价值波动极大的投资工具。最坏的情况下,可能导致失去全部投资本金并对投资所导致的任何亏损承担责任。 而产品风险等级描述,对比旧版,新版变得谨慎,更加注重强调产品本金兑付风险的提示。

几个区别在于: 1. 1R表述为“该类产品的风险低,保证所投资金的偿付,收益或利益不能实现的概率低”,老版本则有“对本金的正常兑付和收益的实现有充分的把握”,这一句被删。 2. 2R表述为“该类产品的风险较低,不保证所投资金的偿付,收益或利益浮动且波动相对可控”;老版本表述为“该类产品风险低,预期收益率不能实现的概率低”。新版本更加强调不保本且有浮动。 3. 3R表述为“该类产品的风险中等,所投资金存在一定亏损风险,收益或利益浮动且有一定波动”;老版本则表述为“该类产品风险较低,本金亏损的概率较低,预期收益率不能实现的概率较低”。相当于把“较低风险”调整为中等风险,并且不再强调收益实现概率,且不强调本金亏损概率问题。 4. 4R表述为“该类产品风险较高,所投资金存在中等亏损风险,收益或利益浮动且波动较大”;老版本是“该类产品风险中等,存在一定的本金亏损风险,预期收益率存在一定的不确定性”。风险又被调高了一个等级。 5. 5R表述为“该类产品风险高,所投资金存在较高亏损风险,收益或利益浮动且波动大,投资者要作出谨慎的产品选择、积极的关注相关风险”;老版本则是“风险较高”,其他表述一致。 6. 6R表述为“该类产品风险极高,所投资金存在高亏损风险,收益或利益浮动且波动极大,投资者需要非常谨慎的产品选择、十分积极的市场监控关注相关风险。”老版本是“该类产品风险高,本金亏损的概率高,收益波动率大”,三次增加“极”字来提示风险。 “很多投资者会有这样的误区,认为银行发行的产品,尤其是1R(保守型)、2R(稳健型)等同于保本保息产品,包括部分理财经理在表述过程中也会有这种似是而非的说法。”某股份制银行理财经理表示,银行调整风险等级名称和表述,通过更加强调“本金可能亏损”,打破刚性兑付,进一步对投资者进行风险教育。 |

|

|