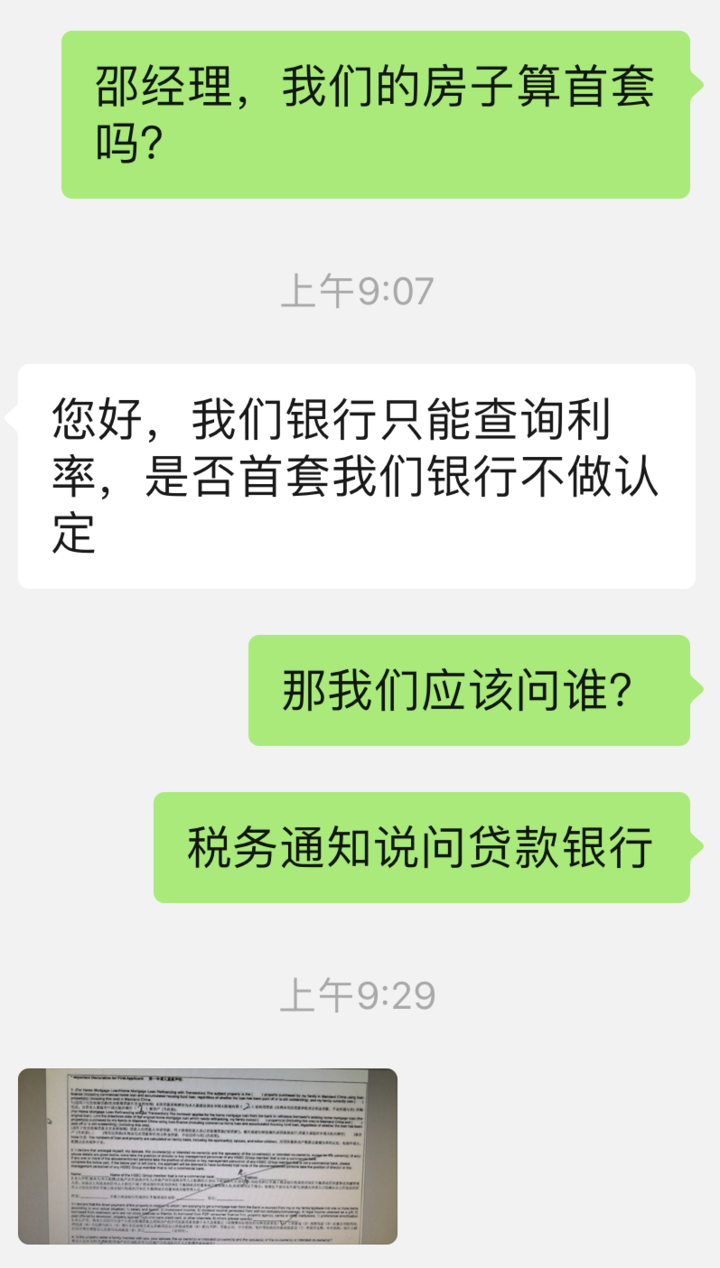

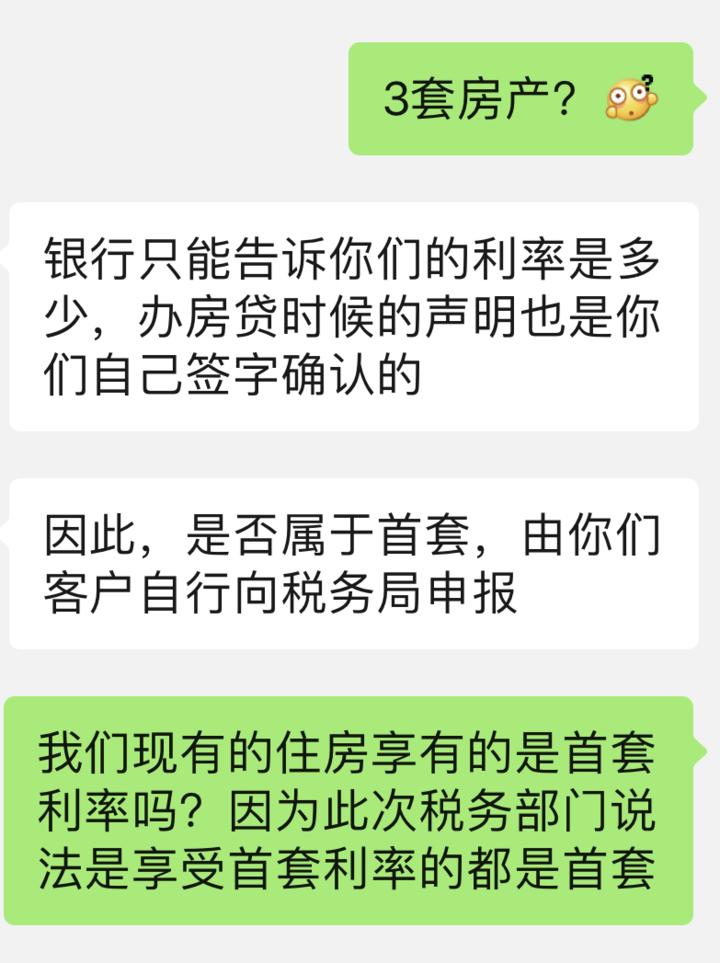

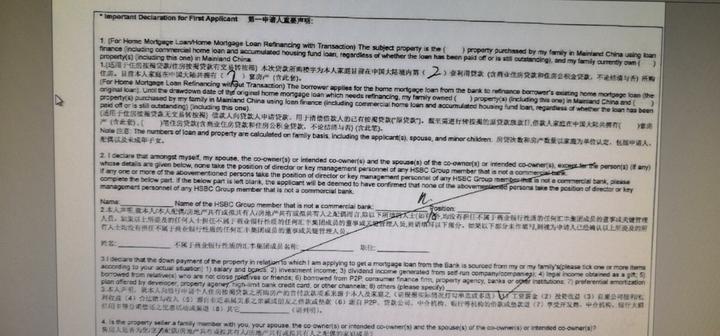

浙江新闻客户端 记者 李知政 今天(7日)下午,杭州市民夏女士为了申领住房贷款利息抵扣,去自己贷款买房的银行询问是否符合首套利率的条件,谁知竟被告知老公名下多出两套房。这究竟是怎么回事呢…… “这几天周围的人都在下载填报个人所得税专项抵扣,我正好有住房贷款利息的专项抵扣可以享受,就给当初贷款买房的汇丰银行发了微信确认,谁知得到的答案让我懵圈了。”夏女士说。

夏女士告诉记者,汇丰银行经过内部信息查找,竟查出她老公名下在武汉还有两套房。“我们仅在前年用首套买过一套房,为什么会平白无故多出两套房?”夏女士当时也是满脑子问号。

进一步查询这才真相大白。原来,夏女士的老公是武汉大学毕业的高材生,银行把当初他住过的宿舍也认定成了房产。“竟然把宿舍都误认为房产,害我差点就去质问我老公。”对于这个结果,夏女士哭笑不得。 针对这一情况,记者特意咨询了省税务局的相关负责人。 该负责人介绍,此次的乌龙事件,是银行自己内部审核资料的纰漏,以及贷款人在检查合同时不仔细造成的。如果想撤销,需要到武汉当地开具无房证明。 对于如何查询是否首套房的疑问,该负责人还补充到:“通过当地住房和城乡建设委员会房屋交易权属信息查询系统、中国人民银行征信系统和当地住房公积金购房提取记录,来查询自己的住房是否为首套自住住房。” 而对于首套住房贷款的定义,该负责人再次给记者做了官方解释:“住房贷款利息专项附加扣除办法中所称的首套住房贷款是指购买住房享受首套住房贷款利率的住房贷款。同时办法中还规定,纳税人只能享受一次首套住房贷款的利息扣除,在实际操作中,可以按照纳税人用贷款购买首套住房的情形来掌握,即纳税人首套使用贷款购买住房的利息支出可以扣除。” 不过,“在实际操作中”这样的表述实在耐人寻味,可能有关部门还会推出更为细致的后续细则,让我们拭目以待 |

|

|

da0d83dd-a601-4715-9333-70eacb2469a3.jpg)

5c5b0db4-3720-4f70-9032-388b9024f5e1.jpg)

9d8e2a79-88fe-49b0-a26f-25eec4fa8cf1.jpg)

2da2b9c2-e425-4a2f-8e6e-0c63307d3c31.jpg)