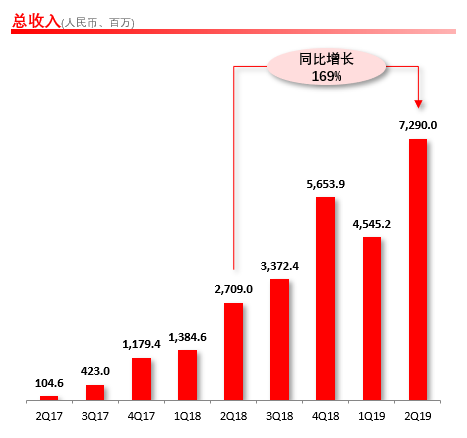

北京时间8月21日,新电商平台拼多多(NASDAQ:PDD)发布了2019年第二季度财报。 截至2019年6月30日的12个月期间,平台GMV达7091亿元,较去年同期的2621亿元同比增长171%;二季度,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元,环比增长60%;截至今年6月底,平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。二季度,拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万;二季度,拼多多归属于普通股股东的净亏损为10.033亿元,较去年同期的64.939亿元大幅收窄;非通用会计准则下,归属于普通股股东的净亏损为4.113亿元,较一季度13.791亿环比下降70%。

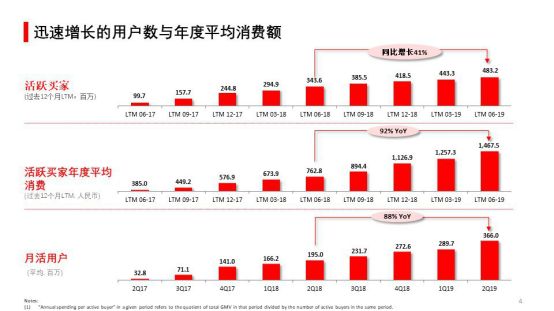

▲拼多多2019年Q2财报显示,平台各项核心数据保持强劲增长。 月活用户增长创历史新高 覆盖半数以上中国网购人群 财报显示,截至2019年6月30日的12个月期间,拼多多GMV达7091亿元,较去年同期的2621亿元同比增长171%。 国家统计局数据显示,2019年上半年,全国网上零售总额同比增长17.8%。上述数据表明,拼多多的增速依旧接近10倍于行业平均增速,成为推动新一轮经济增长的引擎之一。 平台GMV的增长主要源自用户规模的大幅增长和平均消费额的全面提升。 截至6月底,拼多多平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。经过近4年发展,全国网购人群中已有超过一半成为拼多多用户。 二季度,拼多多移动客户端平均月活用户达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万,单季净增规模创历史新高。该项数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户。 基于创新的交互方式和“多实惠、多乐趣”的购物体验,拼多多平台用户粘性持续攀升,APP月活用户/年度活跃买家数比例创历史新高,全家一起“拼多多”,已经成为中国家庭消费的普遍场景。 在此推动下,2019年上半年,拼多多平台订单量突破70亿单。据国家邮政局信息显示,2019年上半年,全国快递服务企业业务量累计完成277.6亿件,该项数据表明,拼多多平台包裹占全国快递业的比重已攀升至四分之一。 作为中国物流行业的主要增量来源,拼多多有效推动了物流行业的优化升级。为满足平台业务需求,各大快递公司均持续加强下沉市场的物流体系建设,推动乡村尤其是边远地区的现代化物流水平不断提升。

▲截至2019年6月底,拼多多平台年活跃买家数达4.832亿,同比增长41%;移动客户端平均月活用户达3.66亿,同比增长88%;数据显示拼多多成618获客王,进入新的用户爆发周期开始。 增长优势进一步扩大 用户平均消费额同比翻倍 2019年上半年,拼多多进一步扩大全域用户规模增长的领先优势。 QuestMobile发布的报告显示,截至6月底,拼多多下沉市场用户同比净增7220万,高于电商行业约7000万的整体净增规模。该数据表明,拼多多于下沉市场一骑绝尘,不仅新增用户规模大幅领先,更于存量用户群体中形成了极强的替代效应。 Sensor Tower发布的数据显示,平台IOS用户的增长领先互联网全应用,二季度,拼多多成为全球苹果用户下载量最大的中国应用。App Annie的数据显示,7月,拼多多继续稳坐APP Store中国地区下载榜榜首。 用户的增长主要得益于拼多多成功的618战略。今年618期间,拼多多联合品牌商推出“百亿补贴”,针对全网热度最高的10000款商品实施大幅让利。在此推动下,拼多多618实物订单量突破11亿笔,销售额同比增长超过300%。 基于庞大的新电商用户基数和领先的流量供需匹配技术,拼多多已成为品牌商获取增量市场的主要渠道。目前,平台正联合各大品牌商实践“去价格机制”,帮助4.832亿用户省略比价环节,以更低的价格购买品牌商品。同时,针对行业惯有问题,拼多多率先联合中国人保财险(PICC)推出定制化正品险,后者将在第一时间为消费者实行“假一赔十”的赔付。 依托618战略,拼多多进一步推动中国城乡经济的流动性,保障最广大用户的消费平权,并且惠及更多城市中产。618期间,平台一二线城市用户消费了超过七成的农产品及农副产品;下沉市场3C数码产品订单量的同比增速,则首次超过一二线城市,消费升级需求得到有效释放。 随着全平台用户消费频率的显著提升,截至2019年3月31日的12个月期间,拼多多平台活跃买家年度平均消费额进一步增长至1467.5元,较去年同期的762.8元同比增长92%,继续保持翻倍增长态势。 营收增长169%至72.90亿元 净亏损为一季度三分之一 财报显示,二季度,拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元环比增长60%,高于市场61亿元的普遍预期。 营收增长主要来源于平台在线营销技术服务收入的强劲增长。二季度,拼多多在线营销技术服务收入为64.671亿元,较去年同期的23.71亿元同比增长173%。平台交易服务收入为8.229亿元,较去年同期的3.38亿元同比增长143%。 随着平台商家体系的日益完善,拼多多持续深化对于商家的技术支撑,降低商家固定支出成本,以创新的广告产品和营销工具,推动优质商家脱颖而出,进一步提升该群体的投资回报率。 为满足更多用户的需求,拼多多不断加大对于优质商品的补贴力度。二季度,平台用于销售与市场推广的费用为61.037亿元,较去年同期的29.707亿元同比增长105%,较一季度的48.893亿元增长12.14亿元。 基于技术、模式优势和稳健的发展策略,拼多多在让利4. 832亿用户的同时,实现了健康、稳定的现金流及现金储备。 二季度,拼多多总经营费用为71.857亿元,较去年同期的89.574亿元有所降低。差异主要源自一般与行政费用。去年同期,因上市前夕一次性计提股权激励,拼多多一般与行政费用为58.007亿元,二季度该项支出为2.783亿元。 二季度,平台经营亏损为14.904亿元,较去年同期的亏损66.362亿元大幅收窄。非美国通用会计准下,平台经营亏损为8.984亿元,去年同期为8.157亿元。 其中,归属于普通股股东的净亏损为人民币10.033亿元,对比去年同期为净亏损64.939亿元。非美国通用会计准则下,平台归属于普通股股东的净亏损为人民币4.113亿元,较一季度13.791亿的净亏损环比下降70%,远低于市场18.7亿元亏损的普遍预期,对比去年同期为净亏损6.734亿元。 二季度,拼多多每ADS基础及摊薄净亏损为0.88元,对比去年同期为净亏损13.40元。非通用会计准则下,每ADS基础及摊薄净亏损为0.36元,对比去年同期为净亏损1.40元。 强劲的营收增长带动平台净现金流大幅提升。二季度,拼多多经营活动产生的净现金流为41.48亿元,对比去年同期为10.876亿元。在此推动下,截至6月30日,拼多多持有现金、现金等价物及受限资金达407亿元。 拼多多战略副总裁九鼎表示:“2019年第二季度,拼多多实现了强劲增长。我们持续战略性投资于我们的用户和商家,不断为他们创造更多价值。平台销售与市场推广费用同比增长105%至61.037亿元,占总收入比接近84%。2019年下半年,我们将继续扩大让利和补贴力度。”

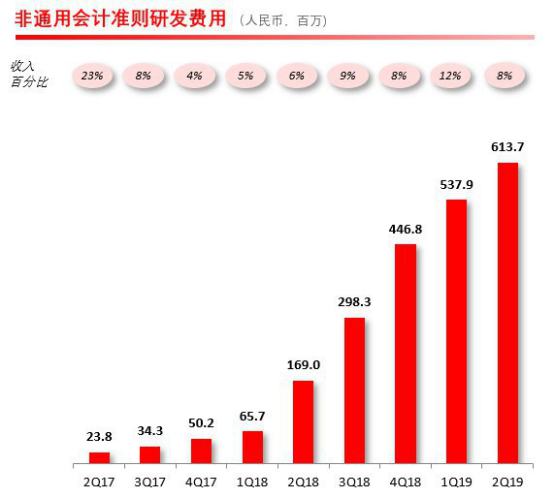

▲二季度,拼多多实现营收72.90亿元,同比增长169%,环比增长60%,高于市场61亿元的普遍预期 研发占比达11% 与上游生产者共融共生 2019年第二季度,拼多多研发费用进一步攀升至8.037亿元,较去年同比增长332%。平台研发费用占收入比为11%,高于行业平均水平。该部分投入主要为人才、算法、系统等“无形资产”,固定资产仅占极小比例。 随着尖端技术人才储备不断加深,拼多多正与全球多家科研机构协作,持续深入人工智能尤其是分布式AI领域的探索,通过新模式、新技术的应用与落地,推动零售、农业、制造业等产业发生新一轮变革。 作为中国最大的农产品及农副产品上行平台之一,拼多多正通过“多多农园”等模式,构建从农村教育、农业科研,到育种、种植、加工,再到物流、销售等一体化产业闭环,大面积带动现代产业下沉,推动边远地区新鲜农产品直达城市家庭。 同时,拼多多与中国制造企业紧密结合,通过数字化、智能化重新定义产品从研发到触达用户的全过程,帮助一批制造企业拥抱产业互联网。2019年以来,拼多多已联合超过500家优质品牌与企业,研发生产1300款引领行业的定制化产品,累积订单量超过7000万单。 拼多多创始人、董事长兼CEO黄峥表示:“我们相信只有通过不断创新和保持开放,才能在新电商时代取得成功。我们期待在下半年,拼多多‘人为先’和‘普惠’的战略坚守,将继续带来好的成绩。”

▲2019年第二季度,拼多多研发费用攀升至8.037亿元,同比增长332%。平台研发费用占收入比为11%,高于行业平均水平。 |

|

|

3dea7792-9276-471c-b6bd-6615b09ff6cc.jpg)

a600daea-5801-4ea0-a8f2-d649eee74195.jpg)

fe0a33c1-f544-4bfb-9797-92d0a2a77729.jpg)

be6ebf39-f0ec-4130-b39c-266f55e5f9f3.jpg)