|

2009年杭州楼市创造过多项传奇,但传奇已成为历史,“10年代”已悄然来临。新年伊始,杭州楼市却变得非常微妙,对于走势如何,众人又如“雾里看花,水中望月”了。

事实上,楼市的发展也是有其自身周期和规律的。种种迹象表明,今年3月份,楼市将迎来又一个转折点。

近期调控政策密集出台

楼市从一定程度上来说是“政策市”,2009年楼市的火爆很大程度上就是因为宽松的货币政策。不过在12月后,政府密集出台了针对房地产市场的调控政策。

12月9日,国务院正式终止了二手房交易的营业税优惠政策,规定“个人住房转让营业税征免时限由2年恢复到5年”,目的明确地抑制投机需求。

14日,国务院针对“部分城市房价过快上涨的势头”,用了感情色彩相当浓厚的“遏制”两字,向外界释放出强烈的调控信号。

17日,财政部、国土部等五部委出台《进一步加强土地出让收支管理的通知》,明确开发商以后拿地时,“分期缴纳全部土地出让价款期限原则上不得超过一年,特殊项目可以约定在两年内全部缴清,首次缴款比例不得低于全部土地出让款的50%”。业内人士认为,这会在一定程度上减退土地市场的热度。

元旦期间,杭州楼市传出消息。杭州2008年10月出台的24条新政中,涉及到税费优惠的部分自动取消,这大大增加了买卖双方的交易成本,让楼市的观望气氛更浓。

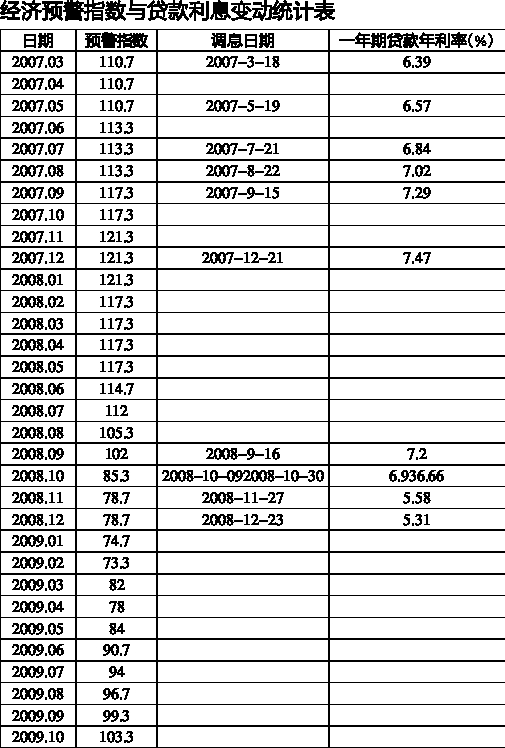

经济预警指数显示楼市过热

国家统计局编制的经济预警指数,把经济运行的状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。

这是一份经济预警指数与贷款利息变动统计表,杭州楼市资深业内人士则非表示,“从上表我们可以比较清楚地看到,当预警指数在110以上时,国家会出台严厉的调控政策。”他说,比如从2007年3月开始,国家开始密集加息;预警指数在105至110区间,国家会采取适当的调控政策;当指数在100至105,基本是“可以允许的范围”。

而2009年10月份的预警指数为103.3,此后的数据尚未公布。他认为,从下半年以来的趋势看,如果经济保持持续转暖,短期到2009年12月,中期到2010年1季度,预计预警指数很有可能到达105左右。考虑到年关、春节等影响因素,加息等综合调控政策有很大可能在今年3月份出台。目前房贷政策已逐步收紧,这表明政府已经感觉到楼市等局部热点温度过高。

市场明显出现降温迹象

对于楼市来说,供求关系是一个比较关键的因素。但是供应和需求的比例将如何演变,却受到政策预期、购房心态、房源上市量等众多因素的影响,很难下定论。

杭州透明售房网的数据,无疑最能体现当下楼市的供求状况。2009年杭州楼市成交量创下了115577套的天量(这个数据不包含萧山和余杭两区的成交量),平均每个月成交近1万套。但这部“楼市大戏”的结尾却写得不是很精彩。从去年12月下旬开始,杭州楼市预定持续陷入低迷,主城区的预定量一直在50套以下。今年的元旦行情更是创下历年最低。市场从“火炉”跌入“冰窖”的速度让人咋舌。

去年12月下旬后开盘的一些楼盘,去化率许多都不是很理想。比如九堡的悦麒美寓去年12月26日推出139套房源,目前还剩108套可售,而该楼盘12月7日推出231套房源,目前只剩8套,前后去化速度的差别,还是比较大的。

此外,一些新开楼盘最终开出的价格比之前宣称的价格要低。比如西溪天堂悦居,之前对外宣称开盘价格为4万元/平方米,最终开出的价格为3.7万元/平方米;元月3日开盘的滨江楼盘星汇荣邸,其开盘价比周边在售楼盘单价便宜近3000元。

周期调整在所难免

那么,接下来,杭州楼市的供求关系将向哪里发展?如果把2006年到目前为止杭州楼市每月的销售、供应、价格数据做一番简单的统计,大致可以得出杭州楼市的基本周期。

首先,杭州楼市基本上呈现6个月左右的震动频率。比如上一次市场的高点在2007年7月;往后数6个月,到2008年1月份已经能感受到市场的转变,市场出现了分歧;再往后6个月,2008年7月之后的市场已经明显转冷,9月份随着万科的降价,市场一落千丈;从2008年7月或9月往后数6个月,到2009年1-3月间,楼市开始明显探底回升,首先是1月份二手房的企稳,一手市场在3月份也出现了回暖。总体来说,杭州楼市基本呈现6个月左右的周期变动,而且变动的周期相对稳定。自2009年年初的上升波段以来,到2010年春节后,也就是今年3月份左右,楼市将经历2个小周期的运行,那将是一个重要的时间窗口,需要特别注意。

为什么楼市会呈现6个月的小周期?对此,杭州楼市资深业内人士则非认为:每一家房产公司基本上都是在年初定计划,年中修正,年底总结,中国社会每一个独立经济体也基本上以半年作为一个计划周期并开展工作,从工程营建上来说,从开工到销售,也基本上是以半年为限,无数个半年汇集起来,市场自然就呈现出6个月左右的波动。

他认为,楼市肯定离调整不远,但调整的幅度目前来看还比较难预测。今年上半年很关键,1-2月份肯定是个小调整,就看3月份到5月的上升速度和幅度,如果速度快,幅度超过历史高点,那今年就没问题,如果速度和幅度不理想,就形成了一个顶部,那么今年下半年就面临比较大的调整。

此外,从供求关系来看,很多次楼市调整,都是供应集中爆发的结果。则非认为,取近两年多来的供、销数据均值,月供应均值在37.5万平方米左右,月销售均值在38.5万平方米左右,这一均值好比股市的均线,可以依据突破均线的时间和程度,来判断未来的走势。如果经济运行的大周期与楼市的小周期重合,那就会形成合力,杀伤力巨大。如2008年的大调整,就是市场供应量的爆发与经济危机的双重挤压。而之前2006年的调控,因为当时市场供应量不算太大,整体市场则表现出滞涨的态势。

而2009年楼市形势大好、土地供应充足,想必各家房产公司明年的计划多会“大跃进”。事实上,根据有关数据统计,明年杭州住宅的新增供应量约为613万平方米,而供应量集中爆发也会出现。

|

上一篇:

上一篇: