既有保障,又能赚钱,年化4.5%复利 眼下很火的万能险真的万能吗?

杭州网 发布时间:2022-08-17 08:29

买之前先弄清楚这三个问题

都市快报报道 “卖保险的小姑娘说,有个万能险很不错,生了毛病可以理赔,不生毛病又能赚钱,利息有4.5%而且是复利,现在银行理财收益很低,这么好的产品是真的吗?”前两天,有上了年纪的读者向快报记者咨询。

巧的是,一个资深保险代理人也反映,近期想买万能险的人很多,但大多对这类产品并不了解,而是被4%以上的年化收益率吸引,当成理财产品买,他担心会误导投资者。

万能险到底是什么产品,真的万能吗?

1.万能险为何走红?

万能险是同时具备保障功能和理财功能的保险产品,目前极少单独销售,绝大多数以寿险或年金险的附加险(万能账户)形式出现,常见名称有“×××终身寿险(万能型)”“×××年金保险(万能型)”等。

保障不是万能险重点,理财才是。它每天都会生息,每个月计入万能账户,下个月再一起生息。这种“日计息,月复利”模式既是万能险最诱人的地方,也是销售误导的重灾区。

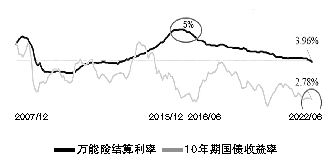

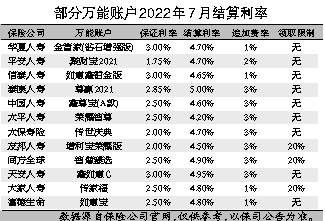

为什么这么说呢?因为万能险有两个利率:保证利率和结算利率,前者写入合同固定不变,目前各公司在1.75%-3%之间;后者每月公布,不固定。据统计,截至2022年6月末,全部1797只万能险结算利率平均值为3.96%,其中有22只高达5%。

相对于银行大额存单1年2.1%左右的单利,复利的万能险是不是很诱人?

如果你这么想,保险代理人就要偷着乐了。

高级保险规划师、杭州翰乔学社社长陈蕾说,今年以来,银行理财收益率持续下降,很多人冲着4%甚至更高的结算利率转而购买万能险,一些代理人在演示收益的时候,往往只演示结算利率,而不演示保证利率,由此造成万能险收益率非常高的假象。

并且,结算利率只反映当前收益水平,并不保证长期保持。

根据“13个精算师”统计,2022年上半年,1797只万能险结算利率平均值为4.01%,相比去年底下降6个基点。其中,472款产品下调,18款产品上调,其余持平。

从更长远时间来看,2015年、2016年万能险大爆发,也是结算利率最高的两年,当时平均值高达5%,此后一路下降到现在。

事实上,万能险结算利率与10年期国债收益率趋势大体同步,后者目前处于下行通道。

来源:都市快报 作者:记者 朱文科 编辑:高婷婷

返回