杭州“沾光”股今年涨了近3倍,业绩却巨亏!

杭州网 发布时间:2026-04-24 07:25

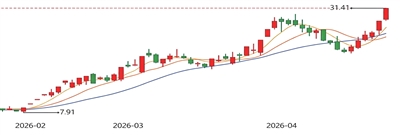

杭电股份股价走势

“你相信光吗?如果你信,你就在牛市中。”这不是段子,而是当下A股结构性行情的一个缩影。昨日,杭州光纤概念股杭电股份股价再次涨停,今年以来累计涨幅达到了289.7%,股价再创历史新高。但该股的业绩却与股价背道而驰。

CPO光通信板块

成为当前A股市场最赚钱主线

今年以来,以中际旭创、天孚通信、新易盛、长飞光纤等为代表的CPO光通信板块持续大涨,成为当前A股市场最赚钱的一条主线。

本周三,A股光通信板块持续上扬,其中协创数据股价再创历史新高,龙头股中际旭创同样创出历史新高(昨日盘中最高价报919.99元/股)。

此外,杭电股份、三安光电、永鼎股份、亨通光电、光电股份、云南锗业、东山精密、天通股份等批量涨停。

那么,究竟什么是光通信?为什么这一板块热度如此之高?其实投资者看到的CPO、光模块、光通信等概念,本质是同一个产业链上的东西。

先看光通信,这是一个很大的行业,包含光纤、光模块、光放大器、光交换、系统设备等利用光信号传输信息的通信技术体系;光模块是光通信系统里的一个物理单元,负责完成电信号与光信号之间的相互转换;CPO(全称Co-packaged Optics,即共封装光学)则是一种全新的技术架构,它是光模块的一种高端实现形式。

简单理解,光模块是光通信的子集,CPO是光模块的一种先进子集。

伴随着AI产业的飞速发展,光通信行业的需求持续上升,导致了CPO、光模块、光通信等概念板块上市公司股价持续飙升。

以光模板领域的龙头股中际旭创为例,该股2025年涨幅397.5%,今年以来累计涨幅超过45%。从业务结构来看,2025年该公司光通信收发模组业务实现营收374.57亿元、年增63.67%,占总营收比重高达97.95%,成为业绩成长的主要动能。

摩根士丹利最新研报指出,在AI算力持续升级的大背景下,光通信的行业故事远未到终点,当前没有任何信号能推翻光通信的乐观逻辑,下一轮上涨机会依然将留给掌握供需、技术与盈利确定性的企业。

摩根士丹利的研报进一步助长了光通信炒作的预期,不单是个人投资者,不少公募基金也在集体抱团光通信板块,这让我们依稀想起了2019年-2021年公募基金抱团白酒、新能源时的场景。

最新的公募基金一季报显示,基金经理集体“追光”,在光通信赛道,包括德科立、腾景科技、永鼎股份等多只股票被公募基金大幅增持。其中,截至一季度末,68只基金持有德科立34.76亿元,占流通股比例达11.94%,该股票一季度涨幅超30%,4月以来又涨超40%。55只基金持有腾景科技35.99亿元,占流通股比例10.40%,该股票一季度涨超50%,4月以来又涨超40%。71只基金持有永鼎股份40.74亿元,占流通股比例10.05%,该股一季度涨超10%,4月以来涨超60%。

杭电股份“沾了光”

股价连续上涨 但业绩巨亏

“光通信产业链景气度的预期一直传导到了光纤光缆。”杭州相关券商投资顾问告诉记者,“理论上来说,AI算力建设浪潮将带动骨干网、城域网以及数据中心内部网络升级改造提速,光纤光缆作为光通信基础传输介质,市场需求稳步攀升。”

这或许也是杭电股份近日股价连续上涨以及“易中天”股票们迭创新高的根本原因所在。公开资料显示,杭电股份办公地址位于杭州市富阳区东洲街道,主营缆线、导线、光缆等传统业务,其前身为杭州电缆厂,2015年2月在上海证券交易所上市。

值得一提的是,虽然股价在光通信逻辑下大幅上涨,但杭电股份最新交出的年报成绩单却是实实在在的亏损。公司年报显示,2025年实现营业收入94.51亿元,同比增长6.78%;归母净利润亏损2.99亿元,上年同期盈利1.38亿元。

杭电股份在前期的风险提示公告中多次表明,公司股价短期波动幅度较大,已明显偏离市场走势,存在较高的炒作风险。

杭电股份称,有部分媒体把公司股票列为“光纤”概念股。经公司自查,公司光通信2024年营业收入为32992.99万元,占2024年度经审计营业收入的比例仅为3.73%,占比很小。截至目前,公司主营业务未发生改变。

至于整个光通信板块,客观来说,当前整个行业的景气度非常高,龙头公司(以“易中天”为代表)业绩扎实,并非纯粹的概念炒作。但在股价持续大涨后,当前光通信板块估值水平在历史上属于偏高区间。若市场出现利润率不及预期的情况,板块估值存在向历史高点十几倍水平回归的潜在风险。

“A股历史上,白酒、医药、新能源甚至AI板块本身都存在过短期股价炒作过高后,过多透支未来上涨预期,后续股价出现大幅下行的情况。”上述券商投资顾问表示,“对于投资者而言,还是需要把控节奏,严控仓位,不要盲目追高。”

(原标题:杭州“沾光”股今年涨了近3倍,业绩却巨亏!)

来源:都市快报 作者:记者 林司楠 编辑:郑海云

返回