3年期利率最高可达2.95% 银行大额存单热度持续上升

杭州网 发布时间:2025-01-14 16:08

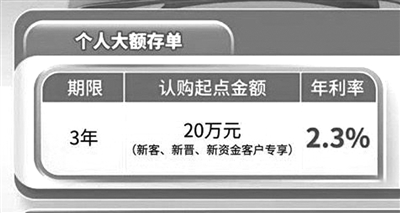

某银行个人大额存单年利率截图

“2025年股票账户4天亏掉20%,现在老实了,还是买点银行理财产品靠谱,至少不会亏钱。”杭州90后投资者小赵这几天把目光重新转向了银行理财市场。大额存单、定期存款、银行理财等过去看上去“低收益”的产品,眼下成为许多年轻人的第一选择。

3年期最高2.95% 银行大额存单热度持续上升

今年开年以来,银行大额存单热度持续上升,越来越多的商业银行密集发行2025年首期大额存单产品。其中,大型国有银行发行的3年期大额存单利率在1.9%左右,中小型的城商行、农商行利率则相对较高,3年期大额存单利率普遍在2%以上,最高可达2.95%。此外,也有部分银行仅发行1年期或以下等较短期限的大额存单。

“目前10年期国债收益率也就在1.6%左右,能拿到利率在2%左右的银行大额存单,我觉得很好了。”小赵打开某国有银行的手机银行App,看到目前这家银行的大额存单尚有额度,起存金额是20万元,3年期,利率为1.9%;期限较短的1年期大额存单(同样是20万元起存,可转让)利率则在1.45%。

另一家国有银行的大额存单产品(100万元起存),则显示额度已用完。

小赵说:“如果我心态放平一点,1年2%左右的收益率也不是完全不能接受。除了大额存单以外,再配一点相对高收益的债券基金,年收益率也有可能拉到3.5%左右,这样就和前几年的状况差不多了。”

作为对比,记者发现一些城商行、农商行“上新”的大额存单产品利率相对更高。南京银行杭州分行的理财经理告诉记者,大额存单既能享受较高的定期存款利率,也支持全额转让,还受存款保险制度保障,一直很受市民青睐。“目前我行3年期20万起存的个人大额存单年利率2.3%,但额度有限,大家记得提前预约。”

大额存单利率最高的可能是威宁富民村镇银行近期发行的3年期产品,利率可达2.95%。

为了吸引更多的储户回归银行,不少商业银行也在悄然“加息”。1月初,武乡农商银行发布最新存款执行利率,与2024年11月公布的执行利率相比,3个月、6个月定期存款利率均上调了20个基点,分别调至1.3%和1.5%;1年期、2年期定期存款利率均上调30个基点,分别调至1.7%和1.8%;3年期、5年期定期存款利率均上调35个基点,至1.85%。

理财经理建议:尽早出手

在中国银行研究院研究员杜阳看来:“开年中小银行发行大额存单意愿较强,主要是两方面原因:一是年初是银行制订全年业务计划的重要时间节点,为完成年度揽储目标,保证充足的流动性,银行倾向于通过集中发行大额存单迅速筹集资金,实现‘开门红’,为全年发展打下基础;二是从市场环境来看,由于企业分红、年终奖发放及部分理财产品到期等因素影响,年初市场资金面较为宽松,为大额存单的顺利发行创造了较为有利的市场环境。”

值得一提的是,未来一年商业银行利率走低仍然是一个大趋势。东海证券研究报告指出,2024年9月24日以来,国债收益率下行幅度明显大于同期政策利率,指向资产端仍有进一步下降空间。2024年存贷利率同步性连续验证,资产端下行压力加大或将触发国有银行新一轮存款挂牌利率调降。

“就在2年前,我们还经常能看到收益率3.5%甚至4%以上的理财产品,而现在3%以上的产品都很难寻觅到踪迹。”杭州相关股份制银行的一位理财经理说,“在利率整体下行的大背景下,投资者尽早出手,锁定当前收益相对较高的理财产品或许是更为明智的选择。”

(原标题:3年期利率最高可达2.95% 银行大额存单热度持续上升)

来源:都市快报 作者:记者 林司楠 编辑:高婷婷

返回