债券基金一天亏掉半年收益 银行理财子公司纷纷发信安抚投资者

杭州网 发布时间:2022-11-20 08:16

债券基金、理财产品收益持续下降 怎么回事?

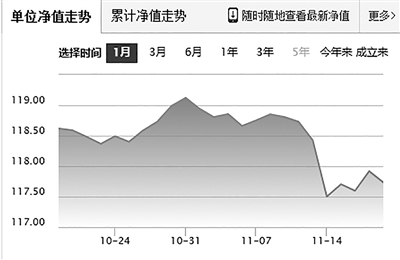

杭州95后投资者小赵最近有些不开心,她买的银行理财产品收益率净值一直在下降,“从10月24日开始,我的理财账户基本就没赚过钱,16个交易日只有两个交易日账户净值为正,其余交易日要么亏钱要么不赚钱”。

这两天多家银行的理财子公司在各自官方微信公众号发布致投资者的一封信,解释近期银行理财产品收益率下降的原因,其中最大的原因是近期出现的债市大跌。

挂钩债券的理财产品、债券基金

收益率普遍下滑

小赵买的银行理财产品挂钩债券资产,买入时预期年化收益率在3%左右,应该说是一款比较稳健的理财产品。但最近一段日子,恰恰是这些平日里比较稳健的债券类理财产品、债券型基金出现了比较大的波动。

根据Wind数据,剔除近六个月无净值数据的产品后,截至11月18日,全市场存续理财产品有34421只(包含银行发行的和银行理财子公司发行的),其中累计单位净值小于1的破净产品有2093只,占比6.08%,比11月17日增加254只。

事实上,不单单是挂钩债券的理财产品,许多债券型基金近期也出现了比较明显的回撤。

11月14日,多达4007只债基收益率下跌,占比高达94.59%,平均下跌0.3%。其中,单日跌幅最大的产品为宝盈融源可转债债券C,单日跌3.15%。跌幅超3%的债基还有宝盈融源可转债债券A、平安可转债A/C,分别为-3.14%、-3.09%以及-3.09%。连十年期国债ETF也跌了0.78%,一天就把上半年的收益跌没了(基金上半年涨了0.52%)。

那么,是什么原因造成挂钩债券的理财产品以及债券基金收益率持续下滑呢?原因在于国债收益率持续上行。

这里科普一个小的知识点,债券收益率一般和价格成反比,也就是说,利率上涨,债券价格下跌;利率下跌,债券价格上涨。

怎么理解呢?假设你花100元买了一张一年期利率为4%的债券,一年后连本带息拿回104元;碰巧的是,你前脚刚买完这张债券,后脚债券收益率上行,现在的市场利率为5%,一年后连本带息可以领到105元,在这种情况下前面这张4%利率的债券就会变得没有吸引力,极端情况下,投资者会选择赎旧债买新债。

那么,对于债券发行方来说,怎么挽回投资者呢?为了满足投资者对于5%收益率的预期要求,这张到期104元的债券只能以99元售卖,这就造成了债券价格下降。而这正是造成近期挂钩债券的理财产品、债券基金收益率普遍下滑的根本原因。

杭州相关股份制银行理财经理补充道:“债券有两种收益形式:一种是债券到期的利息收益,另一种是债券市场的波动形成的价格差。已经发行的债券,其利率是已定的。市场利率上升,已发行债券的利率不变,对市场资金的吸引力就下降。最近国债利率明显上升,对于老债券以及与之挂钩的一些理财产品、债券基金肯定会带来冲击。”此外,债券市场和股票市场存在一定的“跷跷板效应”,即股市上涨时,资金从债市流出造成债市疲软,反之亦然。近期A+H股有过一波明显的回暖,这也在一定程度上造成了债市相对低迷,从而影响相关产品的收益率。

来源:都市快报 作者:记者 林司楠 编辑:高婷婷

返回