移动理财APP:浙江悄然抢占先机

杭州网 发布时间:2014-12-08 07:00

支付宝、余额宝、挖财、51信用卡、铜板街、盈盈理财均是杭州智造

去年6月份,余额宝的横空出世,让互联网理财走入了寻常百姓家。一年多时间过去了,这股互联网金融浪潮越来越大,吸引了越来越多的创业者盯上了这块大蛋糕。互联网发达的杭州,也成了互联网金融的排头兵,在苹果商店排名前20位的理财APP中,挖财、51信用卡、铜板街、盈盈理财等都是杭州智造。加上阿里巴巴的支付宝和余额宝,杭州的互联网金融产品足以满足普通人的金融需求。

理财APP:多为“杭州智造”

90后蒋菲去年刚就职一家外贸公司,不同于父母每天在本子上记账的习惯,她更喜欢在手机APP挖财上随手把一天的支出记下来,工资发了就放到余额宝里生利息,每个月的信用卡还款日前,都会收到51信用卡管家发来的提醒,年终奖发了,她会到盈盈理财或铜板街上找个好的理财项目参与下。一年下来,她发现自己花钱大手大脚的习惯改了很多,嫁妆钱也攒了几万元。

跟蒋菲一样,很多年轻人都偏爱互联网理财,一来收益高,二来方便快捷。

互联网金融的巨头阿里巴巴,旗下的余额宝规模超过5000亿元,而今年推出的“招财宝”主打服务淘宝买家和卖家的P2P理财平台,已吸引100多亿元资金,完成每笔融资的平均速度只需10秒。

这几款互联网金融产品相互之间差异很大,正好可以打造一个金融闭环。余额宝主打零钱理财,可以把散户的资金聚少成多,招财宝堪称P2P中的淘宝,打造借钱的和房贷的桥梁,挖财主打记账功能,51信用卡管家主打信用卡管理,盈盈理财和铜板街更像个理财超市。

这些理财APP的创业者,还都跟阿里巴巴有着千丝万缕的关联。如“挖财”的CEO李治国曾是阿里巴巴第46名员工,原是口碑网的创始人;“盈盈理财”的三位核心创始人均有支付宝的从业经历,公司CEO叶进武在支付宝工作8年,曾是支付宝(中国)网络科技有限公司财务部总监、商户事业部副总、用户事业部总经理;“铜板街”CEO何俊曾在阿里巴巴与支付宝任职共8年。

挖财:从记账中挖到了财富

挖财是较早做手机理财APP的企业,2009年6月初,在诞生阿里巴巴的杭州湖畔花园里,初创团队就瞄准个人移动记账理财需求开始创业,2010年推出了安卓和苹果版记账软件。

“我们现在团队有300多人,注册用户超过1亿,月活跃用户数在1200万以上,理财超市今年的销售已经超过100亿。“挖财董事长兼CEO李治国曾创建了口碑网,去年正式加盟挖财,投资快的打车、蘑菇街等也让他罩上了知名投资者人的身份。

“以记账为入口,挖财积累的是用户360 的财务数据。就算只有5%的中国人愿意使用记账软件,这个数据的样本量都是很大的,非常有价值。”这成为李治国决定加入挖财的关键原因。通过挖财,用户可以选择手动记账、信用卡数据导入记账、语音记账等多种途径实现个人财务数据的管理、分析,并监测资金流向。

除了记账功能之外,挖财去年开始拓展互联网理财的市场。2013年7月,以标准化的基金产品为先锋,挖财在记账应用和信用卡管家应用中开通了理财超市功能,交易额突飞猛进的程度甚至超出了团队的预期。今年挖财APP上的理财产品累计交易额超过100亿元。

李治国对公司的发展速度很满意,他表示目前正在测试更多的新功能,包括信用卡还款和代还、小额贷款、信用贷款以及保险产品等,而这其中的每一步,都会涉及用户的财务情况和信用等级,这才是用户数据发挥价值的地方。

“我们已经沉淀了大量的用户消费信息、资金结余数据和资金流情况,接下来要做的是通过分析这些数据,给用户提供个性化的定制金融服务,做用户的个人资产管家。”这才是李治国为挖财制定的终极目标。

51信用卡管家:让机器人管放贷

“我们现在注册的信用卡用户超过3000万,管理的信用卡超过2000万张,每天新增客户6万~7万,发展势头很不错。”信用卡管理APP“51信用卡管家”的母公司杭州恩牛网络技术有限公司副总裁李俊告诉钱江晚报记者,他们最近接受了小米、京东、纪源资本等的投资,现金流很充沛。

李俊1996年就接触了互联网,是中国第一批网民,之后还在一家银行信用卡部门工作了10多年。2012年6月,51信用卡管家正式上线,主要通过智能解析信用卡电子账单,来实现持卡人用卡信息管理和个人财务智能化应用。

“最初创业时,设计该产品的目的是提醒客户不要忘记还款。” 李俊表示,他身边的很多人都有多张信用卡,经常会忘记信用卡的最后还款日,导致个人征信受影响,他们就想推出一个APP,提醒信用卡用户按时还钱。在客户通过向51信用卡管家导入邮箱电子账单数据后,李俊发现通过银行较为详细的电子账单的数据,可以为客户做一些延伸的服务,例如为客户统计每个月信用卡花了多少钱、分别花在了哪里、分期付款的情况和部分还款未来会产生的利息额等等。

在借助提醒还款打开市场后,51信用卡现在开始尝试向互联网金融领域挺进,前段时间推出了瞬时贷,贷款的审批都由电脑来操作,从提交申请到最后出结果,只需要5分钟。累计已经放贷4亿多元,逾期30天以上的客户只占千分之六,是非常低的水平。在51信用卡管家上,还对接了一部分信贷产品。

“通过信用卡数据,我们可以判断一个人的财务水平,可以展开精细化营销。”李俊称,他们也跟杭州几家互联网APP公司有过交流,以后大家可能会合作开展业务。

铜板街:打造互联网理财平台

2012年9月,互联网理财交易平台推出,去年底,平台每月成交额2.7亿元,10月份成交额达到20亿元,这是铜板街交出的答案。

今年9月,铜板街宣布获得包括君联资本在内的风险投资机构5000万美元投资,之前他们刚获得华创资本、IDG千万美元投资。

“我们现在每月的交易额增幅在30%,今年能做到将近100亿元,并且明年一季度可以超过今年总额。”铜板街CEO何俊说,互联网理财交易平台的推出后,公司发展速度远超他的想象。

铜板街类似于一个理财超市,上面卖的理财产品包括货币基金、保险、保理产品、P2P四大类别。事实上,期初铜板街是基金代销公司合作,帮助他们拓展移动端销售渠道,而且仅提供高度标准化的货币基金。后来在做大用户数后,铜板街开始向多元化产品进行转型,并介入风险控制、个性化投资组合推荐。

“我们的渠道费用比传统的银行等要低,节省下来的费用全贴给产品,同一款产品,我们的收益要比传统渠道要高,这也是吸引用户的地方。”何俊说,为了保障用户的资金安全,铜板街与第三方支付合作,实现资金从用户银行卡直接划转到金融机构的账户,而且必须是实名验证的账户,同卡进出,资金100%安全。其次,铜板街是业内少数与平安保险深度合作的互联网金融平台,一旦发生铜板街的用户因账户安全问题而导致财产损失,由平安保险100%赔付。

“我们对每一笔业务都会提取数个点的风险金,然后放入公司存在银行账户内的风险池,如果未来某个资产包出现亏损,风险池会首先用来弥补客户的损失。”何俊说目前风险池规模在亿级左右。

与铜板街一样,盈盈理财也致力于打造一个互联网理财销售平台,在推出了几款基金、保险类标准化理财产品之后,今年3月底,推出一款叫做“稳盈贷”的产品。

离钱最近的地方更容易产生钱,在移动互联网时代,杭州移动理财APP已经悄然抢占了先机。

新闻大局观

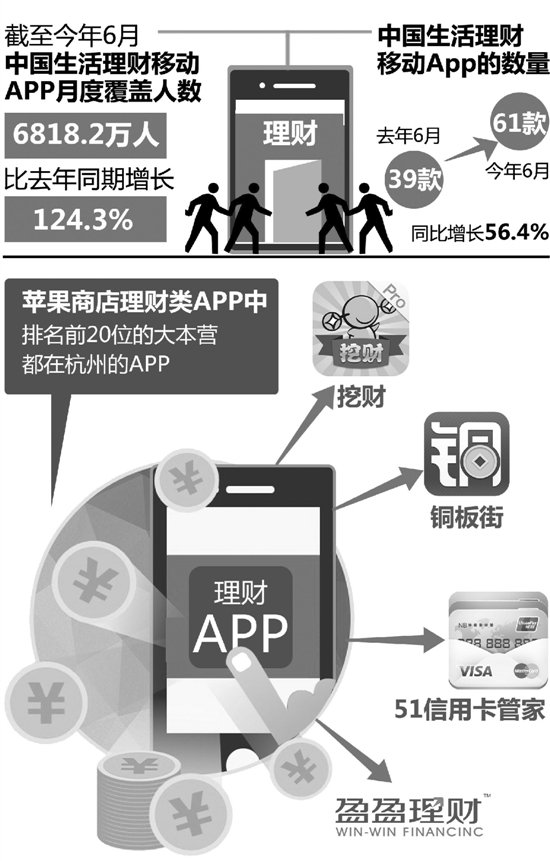

在过去的一年里,中国生活理财移动APP行业的发展势头究竟有多迅猛?

艾瑞咨询发布的《2014年中国生活理财移动APP行业研究报告》显示,截至今年6月,中国生活理财移动APP的月度覆盖人数达到6818.2万人,比去年同期增长124.3%;中国生活理财移动APP的数量从去年6月的39款增长到今年6月的61款,同比增长56.4%。

互联网金融氛围浓厚的杭州,正成为生活理财类APP的大本营。苹果商店理财类APP中,排名前20位的APP中,挖财、51信用卡、铜板街、盈盈理财等大本营都在杭州。

来源:钱江晚报 作者:记者 张云山/文 梁津铭/制图 编辑:高婷婷

返回