央行放松首套房认定:还清首套房贷再贷算首套

杭州网 发布时间:2014-10-01 06:54

首套房贷首付3成 利率下限为基准7折

符合政策的非本地居民也可申请住房贷款

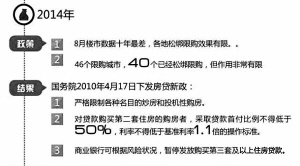

央行的一纸通知最终证实了关于“认房不认贷”等放松房贷政策的传闻。昨日,央行和银监会下发《关于进一步做好住房金融服务工作的通知》,规定还清首套房贷再贷享受首套房贷政策;首套房贷首付3成,利率下限为基准7折;已有2套及以上住房且无房贷再贷款买房的,银行可根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平;符合政策的非本地居民也可申请住房贷款。

获悉央行房贷新政后,微博和微信朋友圈里,不少有购房打算的人都兴奋地表示,“终于可以换大房子了”、“国庆看房去”、“对改善的刚需确实不应限制”。

最强救市政策出台

金融行业不少人士称,昨天央行的房贷新政堪称迄今最强救市政策,基本复制了2008-2009年救市的做法。

文件表示,对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍,具体由银行业金融机构根据风险情况自主确定。对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策。

有房地产行业分析师认为,“认房不认贷”的影响“非常非常大”,甚至不亚于全国松绑限购对市场影响的5倍。不仅事实上让改善性客户全面回归,不受信贷政策影响,对银行来说,这部分客户也将是优质客户。

今年以来,全国各地城市纷纷取消限购令,目前限购城市仅剩北上广深四个。如杭州在7月底取消限购令,从7月29日零时起,购买本市萧山区、余杭区住房(含商品住房、二手住房)不需提供住房情况查询记录;购买主城区140平方米及以上住房(含商品住房、二手住房)不需提供住房情况查询记录。但是受制于银行“认房又认贷”房贷政策,对绝大多数改善型购房者来说,二套房贷的首付和利率、暂停发放第三套房贷是一大障碍。

在本次通知中,央行和银监会规定,在已取消或未实施“限购”措施的城市,对拥有2套及以上住房并已结清相应购房贷款的家庭,又申请贷款购买住房,银行业金融机构应根据借款人偿付能力、信用状况等因素审慎把握并具体确定首付款比例和贷款利率水平。

《通知》称,银行业金融机构可根据当地城镇化发展规划,向符合政策条件的非本地居民发放住房贷款。银行业金融机构要缩短放贷审批周期,合理确定贷款利率,优先满足居民家庭贷款购买首套普通自住房和改善型普通自住房的信贷需求。

房地产市场或将迎反弹

杭州多位银行人士认为,昨天的房贷新政对改善型购房者来说,无疑是一大利好。

据快房网统计,今年8月份杭州主城区成交住宅8256套,均价21529元/平方米。照此计算,对一些改善型住房需求者来说,如要换成100平方米左右的三居室,总价要超过200万,二套房贷首付6成和首套房贷首付3成相差60万左右。对普通家庭来说,这个压力相当大。

一位业内人士说,之前开发商们还在为二套房的首付成数过高而伤脑筋,想方设法解决二套房首付的融资。有些甚至考虑动用信托机构的资产证券化产品,以帮助购房者筹措首付款。分析称,新政将令一二线城市10月份销量全面反转。

农业银行首席经济学家向松祚对此表示,此项政策调整会取得一定效果,但不会重新刺激住房价格快速上涨。因为符合此条件的按揭贷款客户数量并不是很庞大。多数家庭首套房贷款没有还清。

金融专家还表示,昨天新政的另一个亮点在于文件“鼓励银行业金融机构通过发行住房抵押贷款支持证券(MBS)、发行期限较长的专项金融债券等多种措施筹集资金,专门用于增加首套普通自住房和改善型普通自住房贷款投放。”

基准7折房贷利率几无可能

不过,受访的银行人士均表示,基准7折的下限利率几乎不可能实现,主要原因是利率市场化程度不断深化,银行吸储资金成本也同步抬升。作为营利机构,银行不可能做亏本买卖。目前杭州首套房贷市场上主流利率为基准9折至基准之间。

一位股份制银行零售业务部负责人说,“股份制银行的存贷比都高于四大行,普遍要通过银行间同业拆借来放贷,资金成本更高。现在房贷基准利率是6.55%,基准7折就是4.585%。除非市场陷入恶性竞争,或某银行迫于业务冲量才会降到利率下限。”昨日银行间同业拆借利率市场上,3、6、9和12个月的利率分别为4.5445%、4.8000%、4.9000%和4.9905%。

即便如此,新政也令改善型购房者的利息负担减轻不少。目前二套房贷利率是基准的1.1倍,而按新的认房不认贷规定,还清首套房贷再申请可享最低基准7折优惠利率。以商业贷款为例,在等额本息下,贷款总额100万,按揭30年,基准1.1倍下月供为6791元。而其他条件不变,基准利率下月供为6353元,两者相差438元。如果贷款利率优惠至基准8.5折,房贷月供就降至5720元,比按目前二套房贷政策执行的月供利率减少1071元。

来源:都市快报 作者:记者 陈家林 编辑:高婷婷

返回