杭城首套房贷优惠利率几近于零

杭州网 发布时间:2014-02-12 07:51

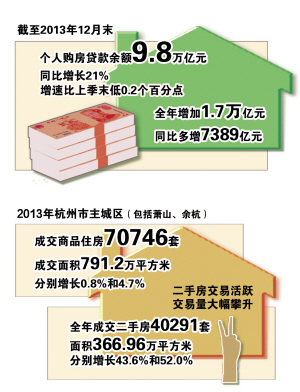

制图 柴立青 (数据来自《2013年金融机构贷款投向统计报告》) (数据来自杭州市统计局)

去年年底的买房者还在排队等放款

个人房贷业务沦为银行眼中的鸡肋

去年年底,陈先生在文三路看中一套学区房,他向银行申请了商业和公积金的组合贷款。去年12月中旬提交的贷款申请,一直等到现在还没有放款。“我年前年后给银行的贷款经理打了好几个电话,每次都说额度紧张,还要排队等。”

记者昨日从多家银行了解到,尽管是新年伊始,大部分银行的信贷额度却依然紧张,个人房贷的放款速度也相当缓慢。同时,大部分银行还取消了首套房贷的优惠利率。

首套房贷利率优惠难觅

“今年开始我们有了新规定,房贷下浮10%的优惠利率原则上不再审批。”杭州某家国有商业银行的相关负责人告诉记者,事实上,从去年下半年开始,优惠利率就很难批下来,绝大部分的首套房房贷利率都是按基准利率发放。

采访中,不少银行表示房贷利率的话题敏感,不方便对外透露。多家银行的相关人士则向记者表示,目前已经没有优惠利率,首套房贷基本执行6.55%的基准利率。

不过,记者以购房者的身份咨询了杭城一家房产中介,中介的工作人员告诉记者,目前合作的银行中,中国银行某支行可以提供最低9折的利率优惠,还有一些银行可以打9.5折,但是需要买点理财产品。“如果想要拿到优惠利率,你还可以去找外资银行谈,他们那里的余地比较大。”

记者在搜房金融服务平台上看到,国内其他城市的首套房贷优惠利率还有8.5折,该平台数据显示,北京22家银行的房贷利率,建设银行和星展银行执行8.5折,交行和招行分别有9折和9.5折优惠,其余18家银行都执行基准利率,其中8家银行出现了停贷的情况。

据南京媒体报道,在南京首套房贷款利率还出现了上浮,广发银行、平安银行、光大银行,这3家银行能给出的首套房利率上浮幅度从5%-30%不等。

个人房贷业务食之无味弃之可惜

信贷发放惯例通常是“年初松,年底紧”,不过2014年的年初银行信贷发放却没有宽松的迹象。

进入2014年,随着新一年银行贷款额度的恢复,去年底积压的一些贷款申请已陆续发放,但总体偏紧局面并未改变。业内人士预计今年整体的信贷额度不会宽松。而房贷因收益率偏低等特点,更是成为被挤压的对象。

“目前的紧张程度跟去年年底差不多,因为去年年底的贷款还没有完全处理掉。”杭州一家股份制商业银行的理财经理告诉记者,他今年碰到几个客户反映,在别的银行申请贷款被拒,理由是没有额度,而且不知道什么时候有额度。一些额度特别紧张的银行,只能等老的贷款还进来,再放新贷款。“比如我们一个支行每天有100万元的房贷还款,这个100万元的额度就可以内部调剂,用于发放新申请的房贷。但这样的排队速度会比较缓慢。”

“在我们行里,去年11月提交的贷款还没有发放。在所有贷款的排序中,个人房贷是放在最后面的。”一位银行工作人员告诉记者,个人房贷几乎没什么赚头,银行更看重的是那些利率可以上浮30%甚至更高的贷款业务。

食之无味,弃之可惜,在不少银行眼里,个人房贷业务正在成为鸡肋。各银行对房贷的热情不高,还在于风险权重与收益率的不匹配。房贷风险权重达50%,远高于同业业务的25%水平,但收益率却低于同业业务。有银行业内人士称,房贷基准利率仅6.55%,收益率偏低,还不如将资金用于同业拆借,收益率更高。

| 相关链接 |

房贷收紧无碍体量猛增

据相关媒体报道,从去年三季度开始,银行在房贷方面的政策就开始收紧,这种状况一直持续到去年年底。但是央行最近发布的《2013年金融机构贷款投向统计报告》称,截至去年12月末,个人购房贷款余额9.8万亿元,同比增长21%,增速比上季末低0.2个百分点;全年增加1.7万亿元,同比多增7389亿元。

而央行《2013年上半年金融机构贷款投向统计报告》显示,截至2013年6月末,个人购房贷款余额9.07万亿元,同比增长21.1%,增速比上季度末高3.7个百分点;上半年增加9628亿元,同比多增6173亿元。

对比两组数据,去年下半年银行房贷政策收紧并未对个人购房贷款总量造成十分明显的影响。“这是由于市场成交量比较不错,贷款需求是增长的”,链家地产分析师张旭认为,“毕竟现在成交量高,房价也在上涨。”

国家统计局发布的去年11月份国内70个大中城市房价数据显示,除了温州之外的69个城市房价出现同比上涨,北上广深四大城市房价同比上涨幅度超过20%。数据显示,从2013年2月份开始,房价环比上涨城市数量始终维持在62个以上。

中原地产研究部统计数据显示,2013年全年北京楼市成交金额创新高,其中新建商品房住宅成交额达到了2340亿,二手房住宅成交达4681亿。

“值得提出的是,虽然现在银行房贷额度确实紧张,但是还没有到贷不出款的地步,只是银行基于自身资金成本和业务领域的考虑,在有限的额度下调整贷款利率和延长放款时间”,张旭说。

来源:杭州日报 作者:记者 朱雪利 编辑:高婷婷

返回