9种车险的“不赔”条款,你注意到了吗

杭州网 发布时间:2013-10-09 07:24

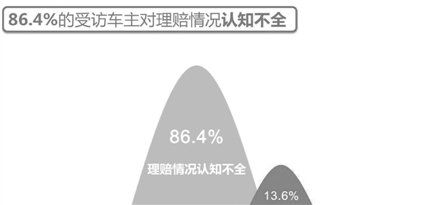

一场暴雨,将车险的“免责条款”又推上风口浪尖。买了“全险”,保险公司就会“全赔”?不一定。近日,本报联合汽车之家网站,对近2000名车主进行的一项调查显示:超六成车主购买车险时不会详细阅读理赔条款;同时,近九成车主对理赔情况认知不全,导致车辆保险“多买、少赔”的情况时有发生。

买了“全险”

依然少赔3000元

上周,杭州人戴女士到亲戚家串门。小区没地方停车,只好把车停在路边过夜。可是,第二天早上起来,戴女士发现车窗玻璃被人撬坏,同时左后视镜也被敲坏。由于是新车,戴女士特意为爱车买了“全险”,包括交强险、商业三者险、不计免赔险、车身划痕险、玻璃单独破碎险、车损险、盗抢险。戴女士认为既然投了“全险”,保险公司就应该按照盗抢险或车损险定损理赔给予全部赔偿,可保险公司则只同意按照单独玻璃险进行理赔,而车辆的后视镜,只能按“事故无法找到第三方”,打7折理赔。

这让戴女士感到郁闷万分。“买保险的时候,能买的险种,我几乎都买齐了。可理赔的时候,却做不到全赔,你说我郁闷不郁闷?”据了解,由于戴女士买的是进口车,一面后视镜的价格在1万元左右。保险公司按7折理赔,戴女士依然要损失近3000元。

超六成车主买车险

不仔细阅读条款

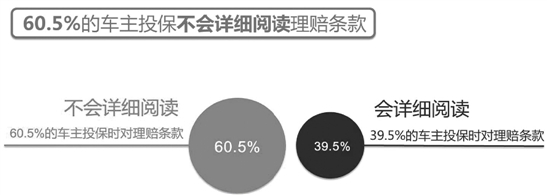

本报与汽车之家网站进行的联合调查显示,仅39.5%的车主表示会仔细阅读理赔条款。

数据还显示,在所有车险种类中,车主投保比例最多的前5个险种,分别为第三者责任险、不计免赔险、车辆损失险、车上人员责任险和全车盗抢险。每一个车险险种究竟是做什么的,哪些情况下可以理赔,哪些情况下不能理赔,都写在保险条款中。可是,并不是每一个车主都会仔细阅读,导致车主买了车险却吃到“乌龙”的事情时有发生。

以下9种情况

买了险也赔不到

不少新车车主买车险会选择“全险”,以为上了“全险”就万无一失了。殊不知,“全险”并不代表“全赔”。在某些特定情况下,即便保了再多险种,车主依然得自己“买单”。以下是9种即使投保也不能理赔的情况——

酒后驾车:司机酒驾,保险公司有权拒赔。

无照驾驶:车有险,人无照,保险拒赔。

行驶证、驾照没年检:事故发生时,若车辆年检超期,或司机驾照未按时年检,保险公司有权拒赔。

不可抗力(如地震、海啸、暴乱等):如遇不可抗力,保险公司有权拒赔。

未经定损直接修车:报案,定损,修车,理赔是车辆出险的标准流程。但注意了,如果车主先修车,再要求定损的话,保险公司有权拒赔。

精神损失:车险条款不支持车主对于精神损失的赔偿要求。

车没丢,轮胎丢了:即使保了盗抢险,在车没丢的情况下丢了轮胎,保险公司拒赔。

修车期间的损失:车辆在修理、养护(包括洗车)期间发生事故,保险公司不负责赔偿。

开车撞到自家人:开车撞到自家人,或者同一人名下的两辆车相撞,保险不赔,这是为了预防道德风险。

来源:钱江晚报 作者:记者 赵路 编辑:郑海云

返回